은퇴를 준비하면서 많은 분들이 ‘얼마나 많은 돈을 모아야 할까?’에 집중하곤 합니다.

하지만 실제로 더 중요한 것은 은퇴 후 매달 꾸준히 들어오는 ‘월 소득’입니다.

이번 글에서는 노후 준비 시 월 소득의 중요성과 이를 확보하는 방법에 대해 알아보겠습니다.

목차

-

노후 생활비, 얼마나 필요할까?

-

목돈보다 중요한 월 소득

-

안정적인 월 소득을 위한 준비 방법

-

지금 시작해야 하는 이유

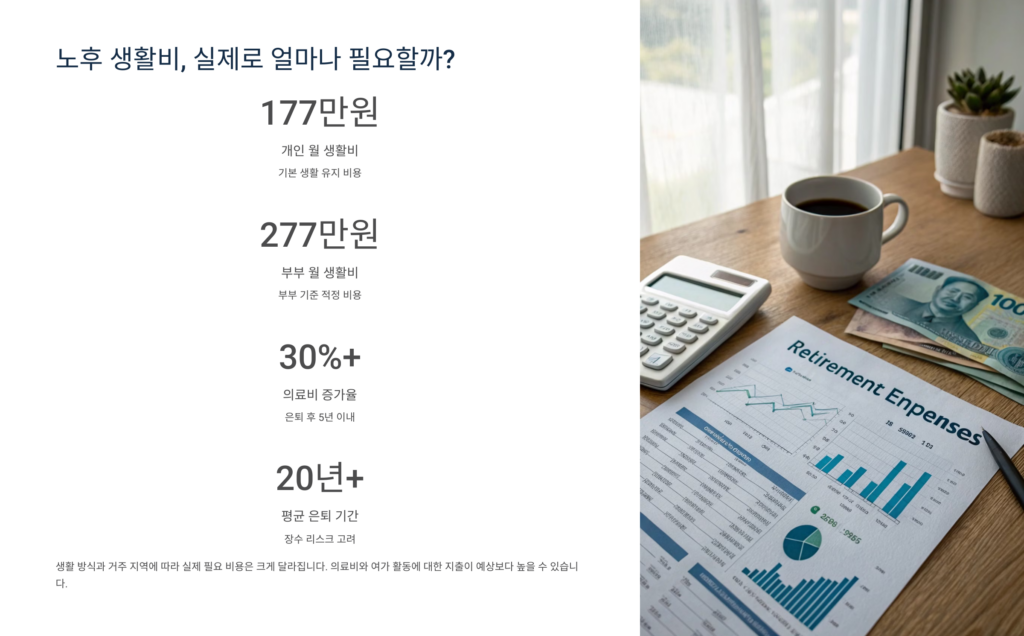

1. 노후 생활비, 얼마나 필요할까?

2021년 국민연금공단 조사에 따르면, 우리나라 중·장년층이 생각하는 적정 노후 생활비는 부부 기준 월 277만 원, 개인 기준 월 177만 원으로 나타났습니다.

하지만 실제로는 생활 방식이나 거주 지역에 따라 이보다 더 많은 금액이 필요할 수 있습니다.

2. 목돈보다 중요한 월 소득

많은 사람들이 은퇴 전까지 일정 금액의 목돈을 모으는 것에 집중합니다.

하지만 은퇴 후에는 그 목돈을 어떻게 효율적으로 사용하여 매달 생활비를 충당할 것인가가 더 중요합니다.

예를 들어, 10억 원의 자산이 있더라도 이를 적절히 운용하지 않으면 매달 필요한 생활비를 안정적으로 확보하기 어렵습니다.

반면, 매달 꾸준히 들어오는 소득이 있다면 노후 생활의 안정성을 높일 수 있습니다.

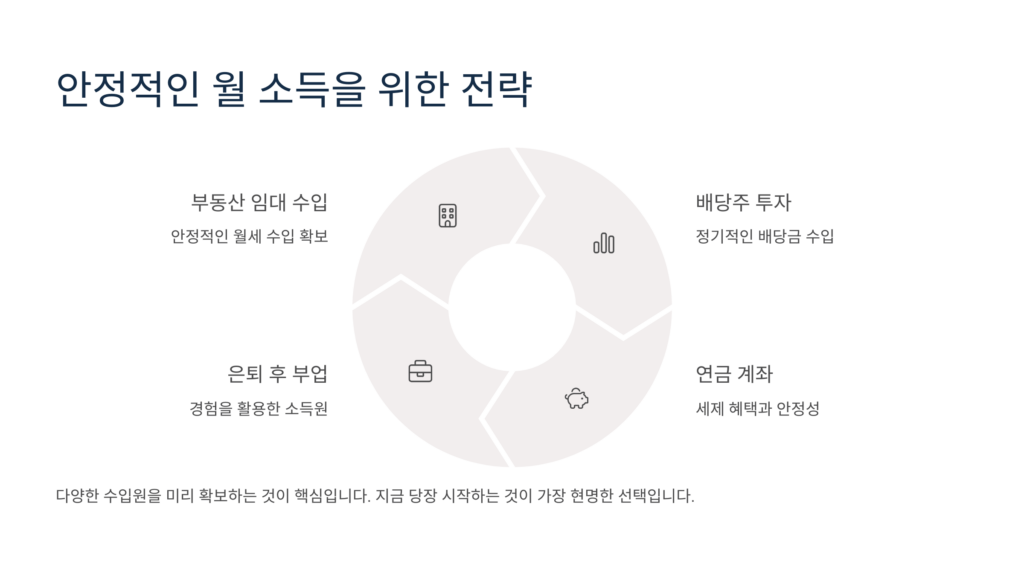

3. 안정적인 월 소득을 위한 준비 방법

안정적인 월 소득을 확보하기 위해서는 다음과 같은 방법을 고려할 수 있습니다:

-

연금 제도 활용하기: 국민연금, 퇴직연금, 개인연금 등을 적극적으로 활용하여 은퇴 후 꾸준한 소득을 마련할 수 있습니다.

-

투자 포트폴리오 구성하기: 주식, 채권, 부동산 등 다양한 자산에 분산 투자하여 안정적인 수익을 창출할 수 있습니다. 월 배당 ETF나 리츠 투자도 좋은 방법입니다.

-

부업이나 취미를 통한 소득 창출: 전문성 또는 취미를 살려 부업으로 수익을 얻거나 온라인 창업을 통해 추가 소득을 얻을 수 있습니다.

4. 지금 시작해야 하는 이유

노후 준비는 빠를수록 좋습니다.

예를 들어, 25세에 매달 10만 원을 연 7%의 수익률로 투자하면 60세에 약 1억 원을 모을 수 있지만, 45세에 시작하면 같은 금액을 모으기 위해 매달 약 60만 원을 투자해야 합니다.

따라서 일찍 시작할수록 매달 부담해야 하는 금액이 줄어들고, 복리 효과를 극대화할 수 있습니다.

핵심 Q&A

Q. 국민연금만으로 노후 생활이 가능할까요?

A. 국민연금은 기본적인 생활비를 지원하지만, 원하는 생활 수준을 유지하기에는 부족할 수 있습니다. 따라서 퇴직연금이나 개인연금을 추가로 준비하는 것이 좋습니다.

Q. 은퇴 후에도 소득을 창출할 수 있는 방법은 무엇이 있을까요?

A. 자신의 전문성을 살려 컨설팅, 강의, 프리랜서 업무를 하거나 취미를 발전시켜 수익을 얻을 수 있습니다. 소규모 창업도 좋은 선택입니다.

Q. 언제부터 노후 준비를 시작하는 것이 좋을까요?

A. 가능한 한 빨리 시작하는 것이 좋습니다. 일찍 시작할수록 적은 비용으로도 충분한 자산을 형성할 수 있기 때문입니다.